足球金融学:揭秘世界杯概率资产交易的完整模型与策略

作者:@MrRyanChi,@insidersdotbot 创始人

摘要:世界杯不仅是全球球迷的狂欢,更是预测市场中一个庞大而复杂的概率定价系统。本文将足球从情感叙事中剥离,放入科学的预测框架,详细阐述如何利用一系列统计与机器学习模型,将球队实力、比赛进程、赛制路径乃至市场情绪转化为可交易的“概率资产”,并为交易者构建从研究到执行的全套方法论。

一、重构视角:世界杯作为概率资产

在预测市场中,世界杯的一切——国家荣耀、巨星告别、冷门奇迹——最终都凝结为合约价格,其核心是市场对未来事件发生概率的集体定价。交易者的核心任务,是判断当前价格是否准确反映了这一概率。

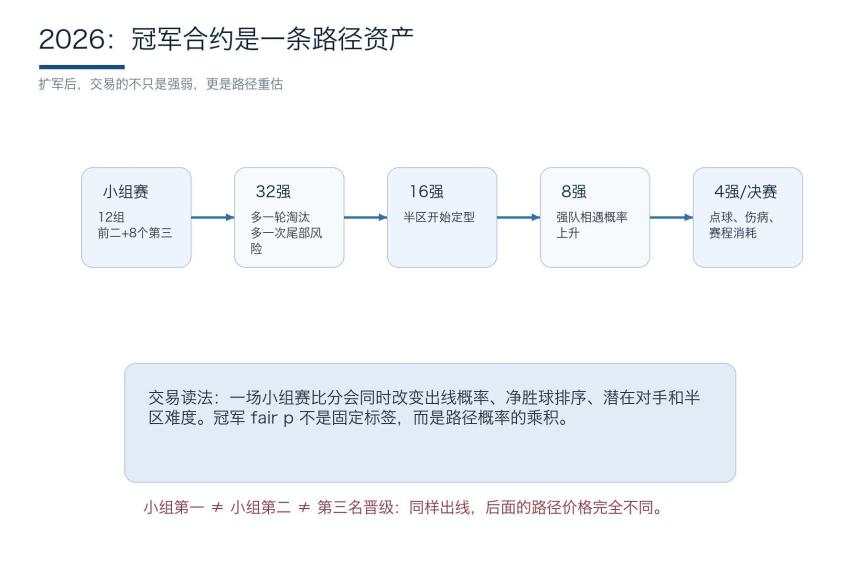

1.1 2026年赛制变革:从冠军合约到路径资产

2026年世界杯扩军至48队,赛制变为12个小组,每组前两名及8个最佳第三名晋级32强。这一变化并非简单的数字游戏,而是彻底改变了冠军资产的定价逻辑。

过去,强队小组出线后路径相对清晰。如今,“最佳第三名”晋级机制让小组赛末轮变成复杂的概率矩阵。球队可能为净胜球而战,也可能为选择半区而进行战术博弈。冠军合约不再是单一实力的体现,而是“小组出线概率 × 每一轮晋级概率的连乘”。每一次晋级,都伴随着红牌、点球、伤病、战术克制等风险的累积。

因此,2026年世界杯的核心交易对象,从“谁夺冠”转向了“路径本身”。交易者的优势在于,能在市场对路径价值进行重估之前,识别出被低估的晋级路线。

二、模型基石:从进球分布到比分矩阵

所有高级策略都建立在最底层的单场预测模型上。本节将介绍如何将模糊的“强弱感觉”转化为具体的比分概率。

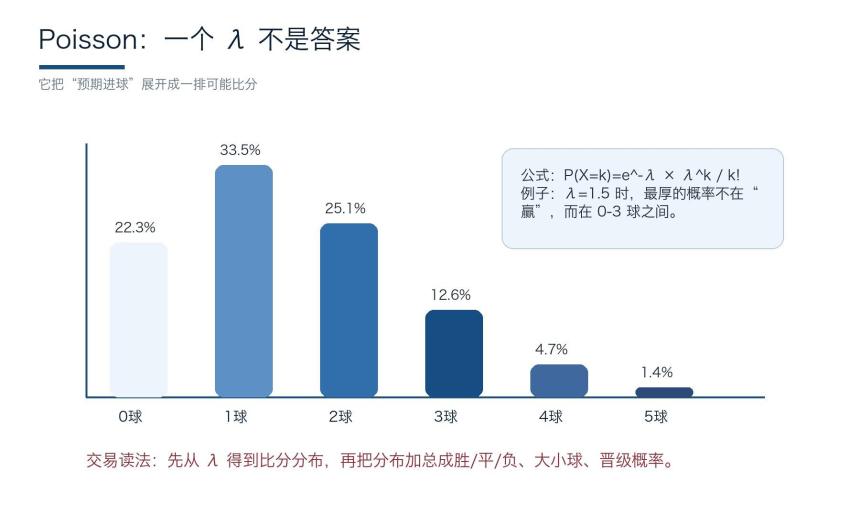

2.1 泊松分布:足球预测的第一座桥梁

泊松分布将球队的进攻能力(λ,平均进球期望)转化为具体的进球数概率分布。例如,一支球队λ=1.5,并非一定进1.5球,而是有概率进0、1、2、3...球。

其核心公式为:P(X=k) = e^-λ × λ^k / k!。在低比分的足球世界中,单个进球的权重被无限放大,泊松分布提醒我们拒绝确定性叙事,拥抱概率思维。

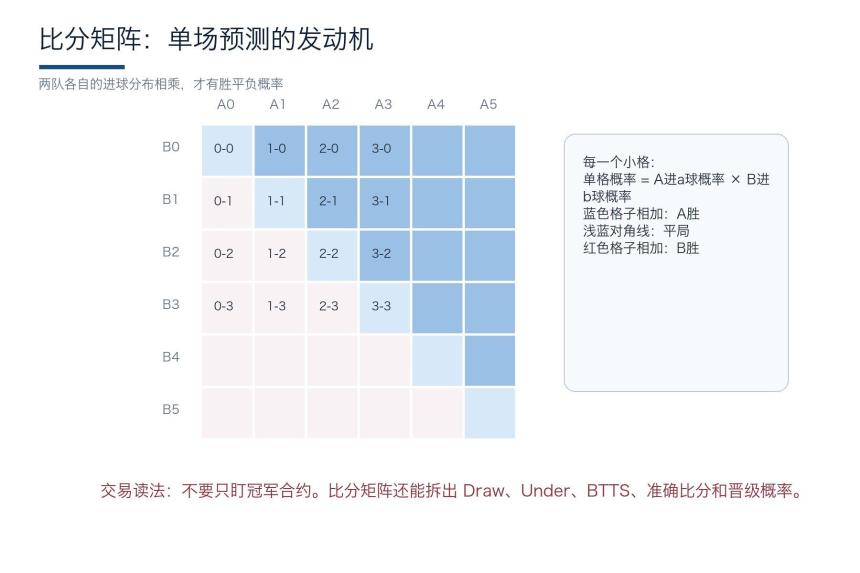

2.2 比分矩阵:单场概率的发动机

在获得两队各自的进球分布后,将其相乘,就能得到所有可能比分的概率矩阵。

将所有A队进球大于B队的格子概率相加,即得到A队胜率;相等格子相加得平局概率;小于则为B队胜率。比分矩阵保留了比赛的结构信息,有助于交易者更精准地选择表达观点的市场(如胜平负、大小球、准确比分)。

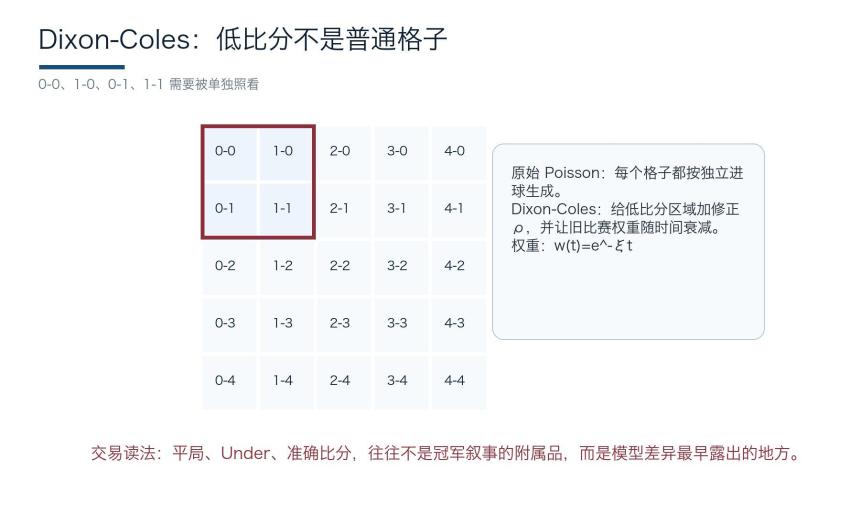

2.3 Dixon-Coles模型:关照低比分的特殊结构

Dixon和Coles在1997年指出,足球比赛中的低比分(如0-0,1-0,0-1,1-1)有其特殊策略含义,不能完全由独立泊松分布描述。

该模型引入了相关性修正和时间衰减权重,更贴合足球现实。例如,小组赛中打平即可出线的比赛,0-0的概率会显著高于模型通常的估计。这为交易“平局”和“小比分”市场提供了理论依据。

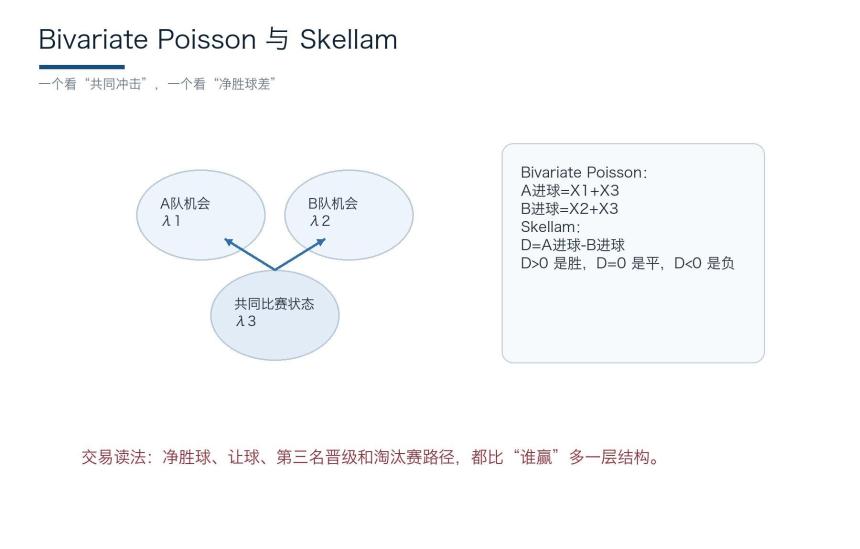

2.4 双变量泊松与Skellam分布:共同冲击与净胜球视角

双变量泊松模型引入了“共同冲击项”,描述同一场比赛的环境(如天气、红牌、战术开放度)如何同时影响双方的进球过程。

Skellam分布则直接关注净胜球差(D = A队进球 - B队进球)。这对于让球盘、小组净胜球排名等市场尤为有用。2026年赛制下,净胜球成为关键的“路径资产”。

三、球队定价:实力、过程与非线性的多维评估

单场模型之上,需要更宏观和更微观的工具来为球队长期实力和比赛过程定价。

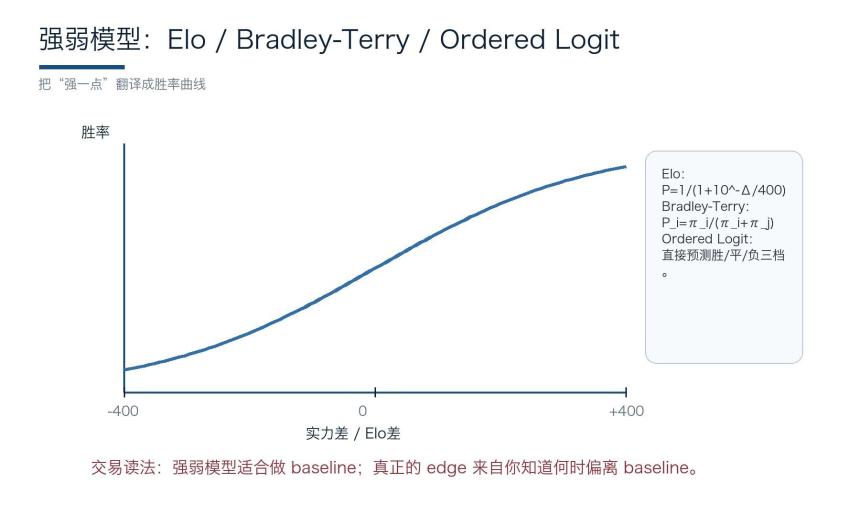

3.1 直接建模胜平负:Ordered Logit与Bradley-Terry模型

当比分细节噪声过大时,可以直接将比赛结果(胜、平、负)作为有序分类变量进行建模。

Bradley-Terry模型及其扩展(如Davidson模型用于处理平局)提供了一种干净简洁的方式来比较两队相对强度:P(i beats j) = π_i / (π_i + π_j)。

3.2 评分系统:Elo, Glicko, TrueSkill

Elo评分是体育界最经典的动态实力评估系统,通过比赛结果动态更新球队分数,并将分数差转化为胜率。Glicko引入了评分不确定性,TrueSkill则运用贝叶斯图模型,更适合评估样本少、阵容变动的国家队。

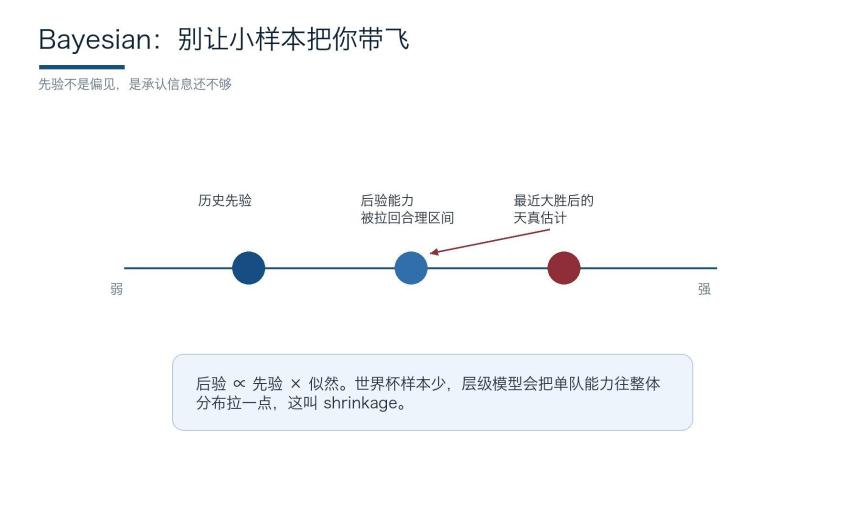

3.3 贝叶斯分层模型:小样本下的“刹车系统”

国家队比赛样本稀少,一场大胜或冷门极易导致模型过度反应。

贝叶斯分层模型通过“先验分布”与“层级结构”共享信息,将单场结果向历史均值“收缩”,避免被噪声带偏。它教导交易者理性评估新闻影响:核心球员伤退,是永久性削弱实力,还是仅影响单场?

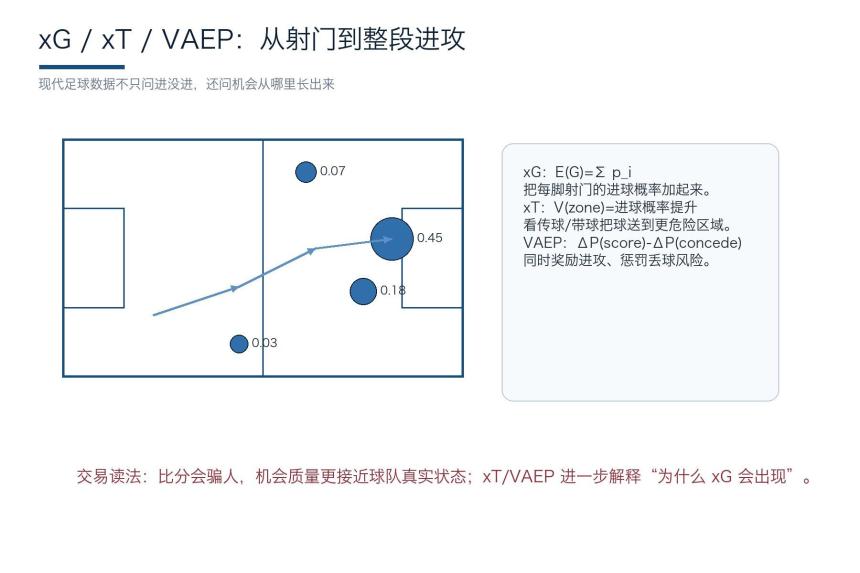

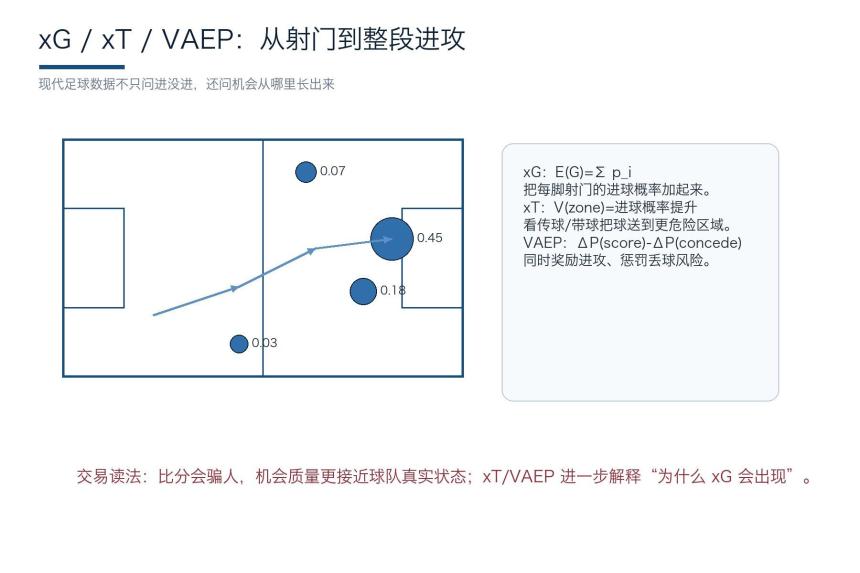

3.4 预期进球(xG):洞察比赛过程的“第二双眼睛”

xG通过射门位置、角度、防守压力等因素,评估每次射门的得分概率,并将整场比赛的射门xG值相加。

比分是结果,xG是过程。连续赢球但xG平庸的球队可能被市场高估;连续不胜但xG占优的球队可能被错误打折。这为“过程反转”交易策略提供了基础。

3.5 球权价值模型:xT与VAEP

xG只关注最后一击,而Expected Threat(xT)和 Valuing Actions by Estimating Probabilities(VAEP)模型则将价值评估扩展到每一次传球、带球和防守动作。

它们能识别出那些能持续将球推进到危险区域,但最终转化率不高的球队,提前发现市场未定价的进攻威胁。

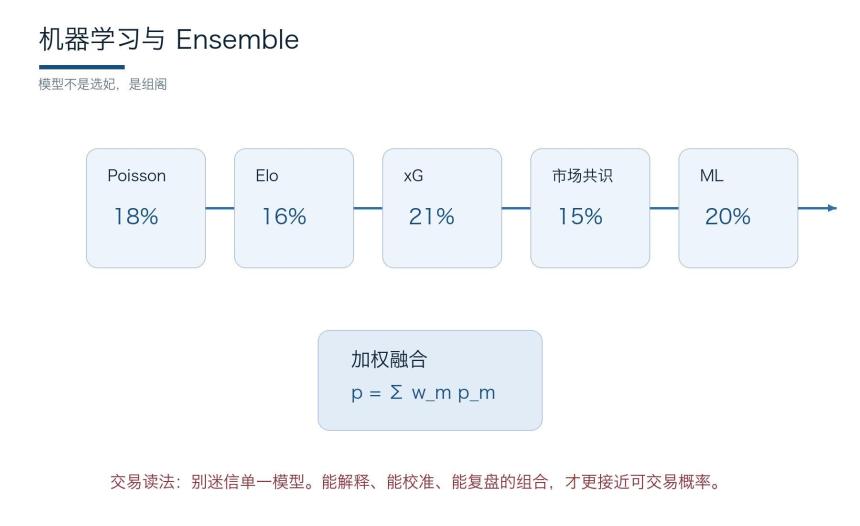

3.6 机器学习与模型集成:捕捉非线性,警惕数据泄露

随机森林、梯度提升等机器学习模型能处理大量变量间的复杂非线性关系(如“高龄后卫线+湿热天气+高位压迫”的组合风险)。

但必须严防“数据泄露”(使用未来信息),并追求模型的可解释性。机器学习应作为“集成模型”中的一票,而非盲目跟随的黑箱。

四、走进市场:基准、执行与风险管理

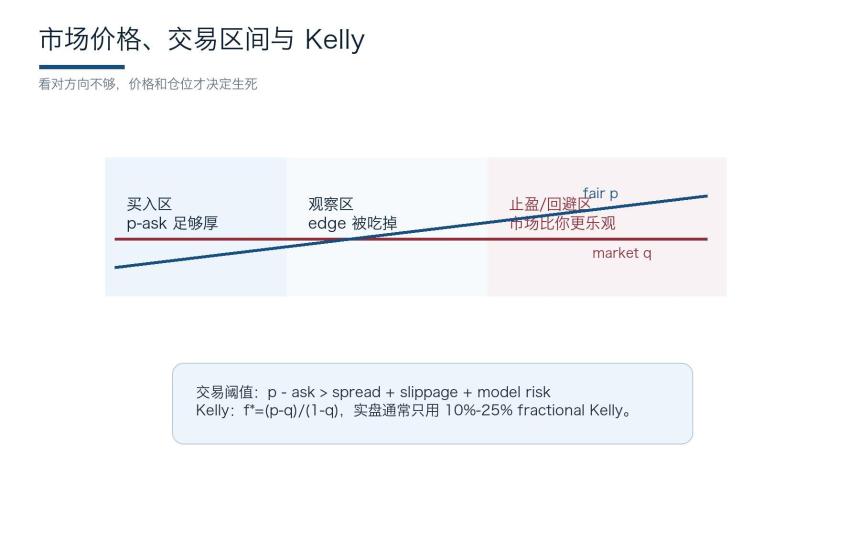

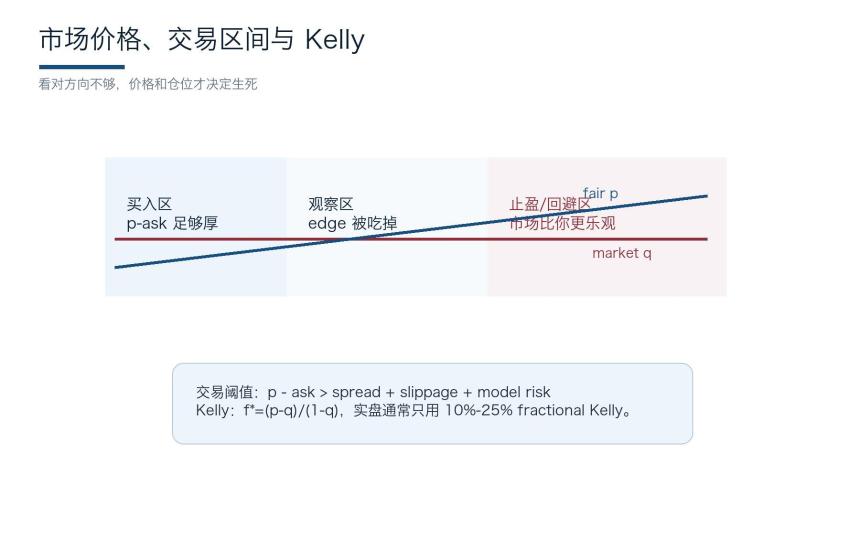

模型给出公平概率(fair p),但交易的成功还取决于市场价格、执行和仓位管理。

4.1 市场共识:尊重价格,寻找可解释的偏差

市场价格是信息、资金和风险偏好的聚合。不应傲慢地假设自己总是比市场聪明,而应将其作为基准,寻找那些自己能清晰解释来源的定价偏差。

4.2 蒙特卡洛模拟:为冠军概率绘制路径地图

冠军概率需要模拟整届赛事的所有可能路径。

通过上万次模拟小组赛、淘汰赛(含加时点球),统计各队夺冠次数,得到冠军概率。这能清晰揭示“实力强但半区差”或“实力稍弱但路径顺”的球队价值。

4.3 校准与评分:用Brier Score等工具诚实复盘

预测质量不能只看“猜对与否”,而要看概率校准度。长期宣称70%概率的事件是否真的发生70%?Brier Score等评分工具能客观评估模型的校准水平,避免过度自信。

4.4 市场微观结构:显示价不等于成交价

预测市场的订单簿(CLOB)决定了真实成交环境。

买卖价差(spread)、市场深度、滑点都是成本。看对方向却因价格执行差而亏损,是常见错误。交易计划必须基于可成交的价格区间。

4.5 仓位管理:凯利公式与半凯利

仓位决定生存。二元合约的简化凯利公式为:f* = (p - q) / (1 - q),其中p为真实概率估计,q为买入价格。

由于模型存在误差,在实践中常使用“半凯利”或更保守的比例(如10%-25%凯利),并设置单队、单路径的风险暴露上限,避免相关性过高的重复下注。

五、实战策略案例

5.1 路径错价交易

市场常按名气给冠军定价,而忽略赛制路径的变化。某强队小组赛首轮取胜,同时同组最大热门爆冷,其小组第一概率、半区难度可能大幅改善,但冠军价格尚未充分反应。这便是基于路径重估的交易机会。

5.2 过程反转交易

利用xG与比分的分裂。例如,A队2-0赢球但xG仅0.6,B队0-1输球但xG高达2.1。市场在赛后可能过度追捧A队、抛弃B队。在下一轮比赛前,买入被低估的B队相关合约。

5.3 动机与净胜球交易

小组赛末轮,球队目标(争第一、保出线、刷净胜球)将极大影响比赛节奏。模型需将“动机”转化为对λ的调整。例如,必须净胜2球才能出线的球队,其进攻λ和因压上导致的防守λ都可能上调。

5.4 点球尾部风险交易

淘汰赛中,将比赛分解为“90分钟胜平负”、“加时胜平负”、“点球胜率”三层模型。市场可能低估防守型球队将比赛拖入点球并凭借门将/点球手优势晋级的概率。

六、进阶模型与工作流

6.1 进阶统计模型

如负二项分布处理比分波动过大的比赛,零膨胀模型处理0-0概率异常高的比赛。

6.2 动态状态空间模型

将球队实力视为随时间缓慢漂移的“水位”,而非固定值,尤其适用于评估处于换代或上升期的球队。

6.3 球员层模型

将球队拆解为具体球员的功能组合。评估伤病影响时,关键不是球星缺阵,而是其战术功能的不可替代性。

6.4 定位球专项模型

杯赛中定位球权重极高。需单独评估球队的定位球进攻效率和防守漏洞。

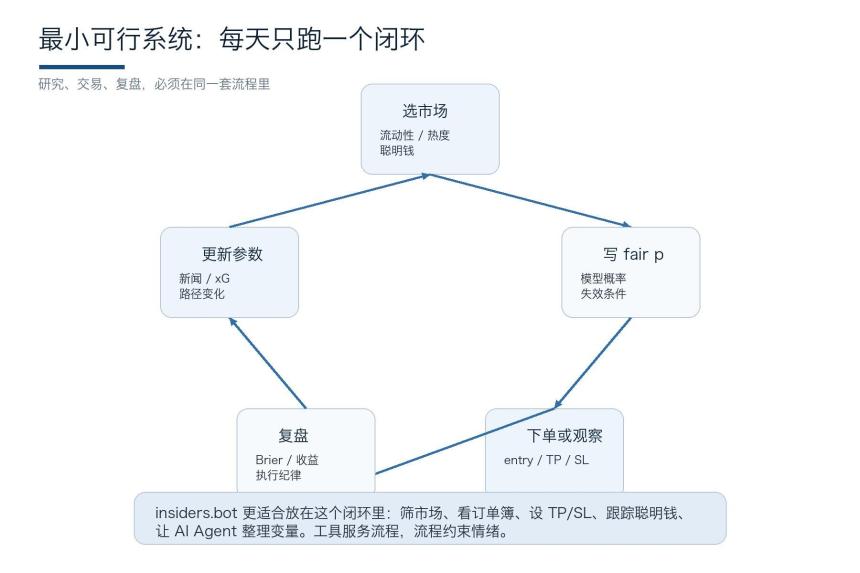

7. 最小可行系统

对于初学者,建议从最小系统开始:

- 精选8支重点球队,建立基本面档案。

- 赛前独立写下公平概率(fair p),再对比市场价格。

- 只交易差值大且原因清晰的边缘。

- 坚持小额仓位,并使用止盈止损。

- 每日复盘,记录交易与未交易的机会。

八、核心结论:将不确定性算清楚

科学的预测交易,其核心优势并非预知未来,而是比市场更诚实、更系统化地处理不确定性。它通过一系列模型(从泊松到机器学习)将模糊的叙事拆解为可量化的概率,通过市场微观结构寻找可执行的边缘,通过仓位管理和严格复盘确保长期生存。

世界杯是低比分运动中最盛大的概率剧场。成功的交易者,是在全场为进球欢呼之前,就能听见概率悄悄移动的声音,并为此做好定价与执行准备的人。