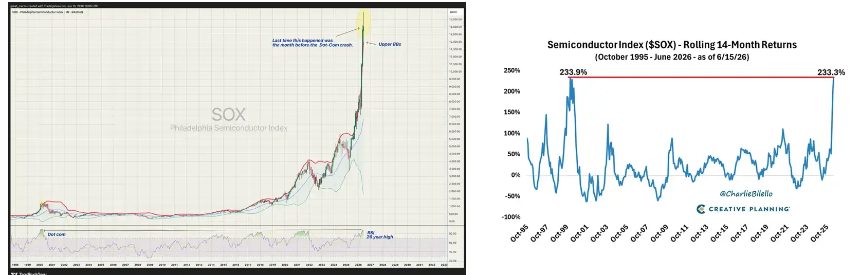

导语:费城半导体指数(SOX)近期突破14000点历史新高,过去14个月内涨幅超过230%,市场行情引人注目。本轮上涨的核心驱动力并非普遍繁荣,而是AI算力需求激增与关键半导体环节供给严重短缺之间的巨大矛盾。

一、行情回顾:指数创新高,存储领涨

美股市场半导体板块表现强劲。费城半导体指数SOX首次突破14000点,创下历史新高。历史上SOX在14个月内涨超230%的时期较为罕见,此前仅在1998-2000年互联网泡沫期间出现过,当前是第二次。

个股方面,回报高度集中:

- 存储三巨头美光、SK海力士、三星年内涨幅分别达约141%、186%、114%。

- 台积电(TSMC)美股ADR年内涨幅超50%。

- 英伟达、博通、Marvell、ASML等细分赛道龙头均刷新或逼近股价纪录。

- 追踪SOX指数的SOXX ETF振幅接近150%。

二、核心逻辑:稀缺性主导的「卡脖子」牛市

1. 供需严重失衡

高盛在4月将2026年DRAM供需缺口预测从3.3%上调至4.9%,称之为15年来最严重的存储短缺。HBM(高带宽存储器)价格高企,HBM3E单颗约300美元,预计HBM4将达500美元。SK海力士2026年HBM产能已被微软、谷歌、英伟达等巨头提前锁定并支付定金。AI数据中心建设速度远超芯片产能扩张速度,是根本矛盾。

2. 「卡脖子」环节享定价权

本轮牛市中,谁能「卡住」AI基建的关键瓶颈,谁就拥有最强的定价权和利润率。反之,即便需求旺盛但环节可替代性强(如光模块组装),利润也会被挤压。存储(尤其是HBM)因其极高的技术壁垒(3D堆叠、TSV硅通孔、专用封装)和仅有三家能量产的集中格局,成为最硬的上涨主线。

三、全球产业链重塑:各地区的主赛道

• 美国(设计与生态):占据价值链顶端,主导芯片设计(英伟达、AMD、博通)、EDA工具(Synopsys、Cadence)、AI网络(Arista)以及云服务。博通和Marvell占据定制ASIC代设计市场约95%份额。

• 中国台湾(先进制造与封装):以台积电为核心,垄断3nm/2nm先进制程。其CoWoS先进封装产能交期达52-78周,英伟达锁定60%-70%。台积电正将CoWoS月产能从3.5万片扩至13万片(2026年底),但仍显紧张。鸿海、广达等服务器代工厂也同步受益。

• 韩国(存储霸主):故事完全围绕存储展开。SK海力士占据全球HBM约50%-55%份额,三星占19%-35%,美光占5%-20%。其HBM技术壁垒是数十年持续重资产投入的结果。

• 日本与荷兰(设备与材料):日本在半导体材料(硅晶圆、ABF基板)和精密加工领域地位不可替代。荷兰ASML垄断EUV光刻机,摩根士丹利预测其2027年利润增速将达峰值。

• 中国与欧洲(特定环节优势):中国在中际旭创、新易盛等公司在光模块出货和成本控制上全球领先,但需警惕后续产能扩张后的价格压力。欧洲的施耐德电气、ABB等在数据中心配电与散热领域订单超预期。

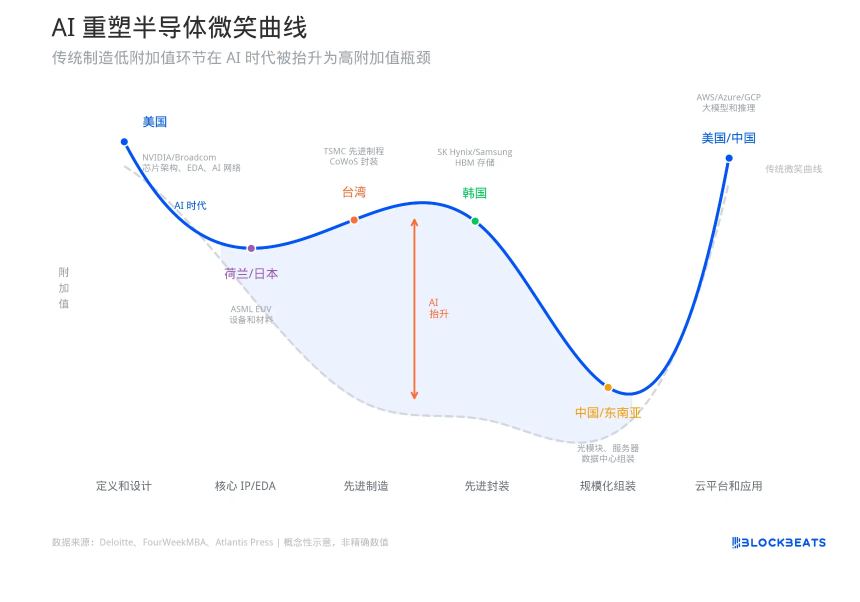

四、AI重塑半导体「微笑曲线」

传统制造业「微笑曲线」认为制造环节利润最薄。但AI时代改写了这一规律:将其中最复杂、最稀缺的制造环节(如台积电的CoWoS封装、SK海力士的HBM堆叠、ASML的EUV光刻机)变成了高利润区。数据显示,台积电2026年Q1净利率达50.5%,与英伟达等设计巨头差距显著缩小,这在半导体史上罕见。

五、后市展望:多空博弈与关键节点

多头观点:

- Wedbush的Dan Ives看好纳斯达克前景,认为AI芯片需求远大于供给。

- 高盛预测AI资本开支将持续增长,并将2026-2028年DRAM供需缺口预测下调至更深短缺区间,认为本轮周期因需求能见度高、供给被锁单而更持久。

- 摩根士丹利转向「超级周期论」,预测2026年DRAM价格大涨。

空头警告:

- Michael Burry警告行情与1999-2000年互联网泡沫末期相似,并购买了相关看跌期权。

- 英仕曼集团指出AI数据中心融资过度依赖快速贬值的硬件抵押,首波违约风险可能在2027-2028年显现。

关键时间节点:

1. 近期财报:美光、英伟达等龙头财报的前瞻指引将影响板块短期情绪。

2. 产能释放期(2027H2-2028H1):SK海力士、三星、美光的新增产能将集中释放,供给能否赶上持续高增长的AI需求(HBM需求CAGR超40%)是核心。

3. 地缘政治变量:半导体供应链高度集中(如台积电占先进制程90%以上),台海局势、出口管制等「黑天鹅」事件可能引发快速定价风险。

结语:本轮半导体行情由AI引发的结构性需求驱动,本质是「稀缺性」定价。未来走势将取决于供需失衡的持续时长、2027年后产能释放情况以及地缘政治等非市场因素的演变。投资者需在产业趋势与周期风险之间谨慎权衡。