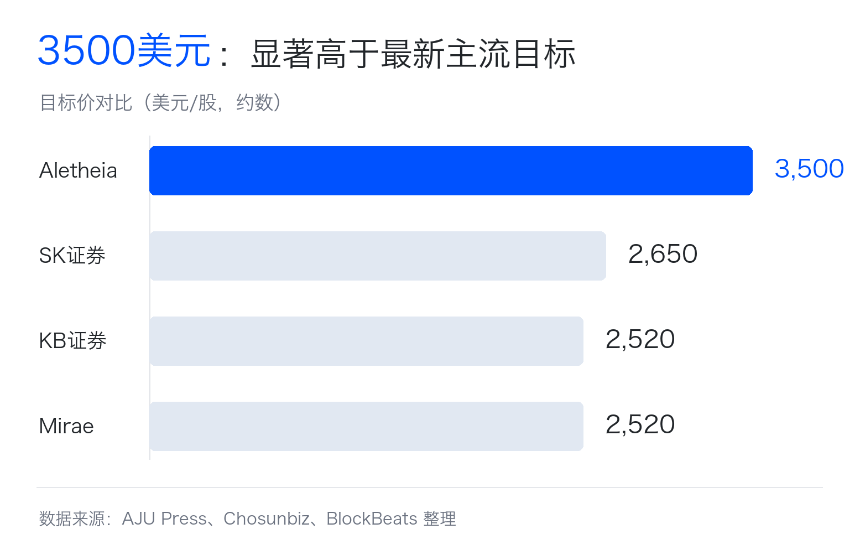

近日,独立研究与投资咨询机构Aletheia Capital发布报告,将SK海力士目标价大幅上调至约3,500美元,这一价格远高于SK Securities、Mirae Asset、KB Securities等主流机构给出的约2,000至2,520美元的目标区间,引发市场广泛关注。

这一巨大定价分歧的核心,在于市场是否愿意相信由人工智能(AI)硬件需求驱动的HBM(高带宽内存)短缺、普通DRAM价格上涨以及公司自由现金流改善的趋势能够延续到2027年,从而对这家存储巨头进行彻底的重估。

分歧落在2027年利润基数

3,500美元的目标价最容易被误读为一个简单的估值问题,但其难点不在于估值倍数本身,而在于2027年公司究竟能产生多少利润和自由现金流。存储行业利润波动性巨大,市场长期给予较低估值倍数,正是出于对行业周期性的担忧。即便当前盈利强劲,SK海力士的远期市盈率仍处于个位数区间。

Aletheia Capital的激进目标价,本质上是挑战这种周期性折价。其逻辑押注于AI硬件需求将持续推高HBM和DRAM价格,使得SK海力士2027年的自由现金流显著超出当前多数预期,从而可以用更高基数进行定价。但这要求多个变量同时站在有利一侧:HBM价格保持强势、普通DRAM价格不被新增产能打压、SK海力士维持领先份额、资本开支未吞噬过多现金,且市场愿意给周期股一个不低的估值倍数。

HBM把短缺传导到普通内存

HBM之所以能改变SK海力士的定价逻辑,是因为它并非普通内存的简单升级,而是AI加速卡的核心组件,其作用如同为GPU(图形处理器)提供高速数据通道。HBM生产需要更复杂的堆叠、封装和认证流程,消耗更多晶圆与先进封装资源。

这意味着,当存储厂商将更多产能资源转向生产HBM时,用于普通服务器、PC、手机等领域的DRAM供给就会趋紧,从而可能推高整个DRAM市场的平均售价。这正是3,500美元目标价能够成立的核心机制——HBM不仅是快速增长的产品线,更能成为挤压普通DRAM供给、抬升全公司利润率和现金流的放大器。

但需要警惕的是,HBM短缺只能拉长周期,不能消灭周期。三星、美光等竞争对手正在奋力追赶,SK海力士自身也会扩产,新的晶圆厂和封装能力终将反映到供给端。争议的核心不在于短缺是否存在,而在于短缺能持续多久、价格强势能维持多久。

SK海力士吃到最直接的供应链溢价

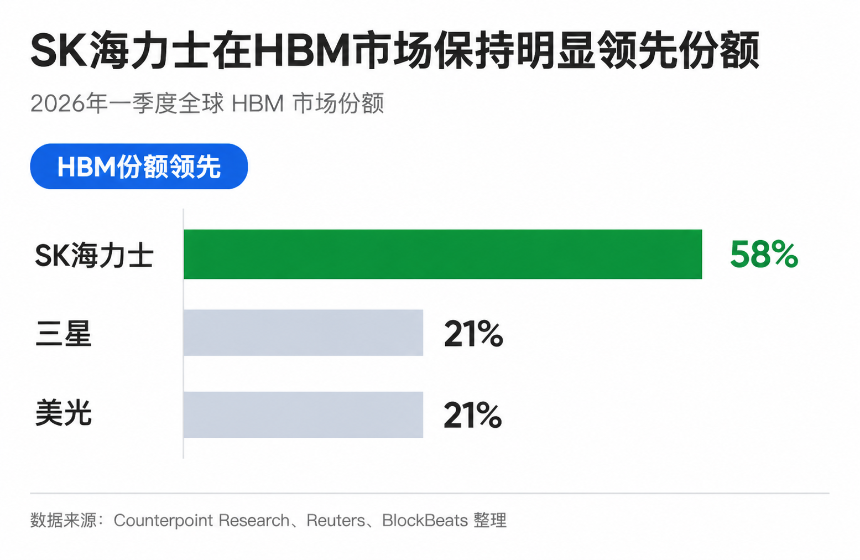

SK海力士成为此轮市场重估的核心,不仅因为它是存储公司,更因为它在HBM领域处于领先地位。数据显示,2026年一季度其全球HBM市场份额约为58%,显著高于三星和美光。这种领先优势在半导体供应链中极具价值,意味着其能更早通过关键客户(如英伟达)认证,锁定未来订单,在产能规划和价格谈判中占据主动。

行业报道指出,HBM短缺可能延续至2027年,且SK海力士已完成与关键客户关于2026年供应的讨论,这为近期业绩提供了可见度。其受益也不局限于HBM收入本身,HBM产能挤占效应也可能使传统DRAM业务因供给紧张而涨价。

一倍涨幅要等三件事兑现

综上所述,要实现Aletheia Capital所描绘的极端乐观情景(股价再涨一倍),需要三件事同时兑现:需求端,AI推理、企业级应用及定制ASIC芯片需持续扩大内存消耗,使需求不止于当前的训练集群;供给端,2027年前后竞争对手的新增产能不能过快投放市场,导致价格压力提前出现;财务层面,公司利润增长需有效转化为自由现金流,而非被大规模的资本开支所吞噬。

因此,3,500美元的目标价更应被视为一个乐观情景推演,而非已形成的市场共识。2027年将成为关键的观察窗口。若届时HBM价格、DRAM均价、供给节奏和自由现金流仍能保持在有利水平,市场或将相信AI正在结构性抬高内存行业的利润中枢;反之,若价格松动、供给过剩或资本开支激增,这一激进目标价则可能沦为情绪高点的标志。