SpaceX颠覆性IPO:绕开投行定价,市场提前预演估值博弈

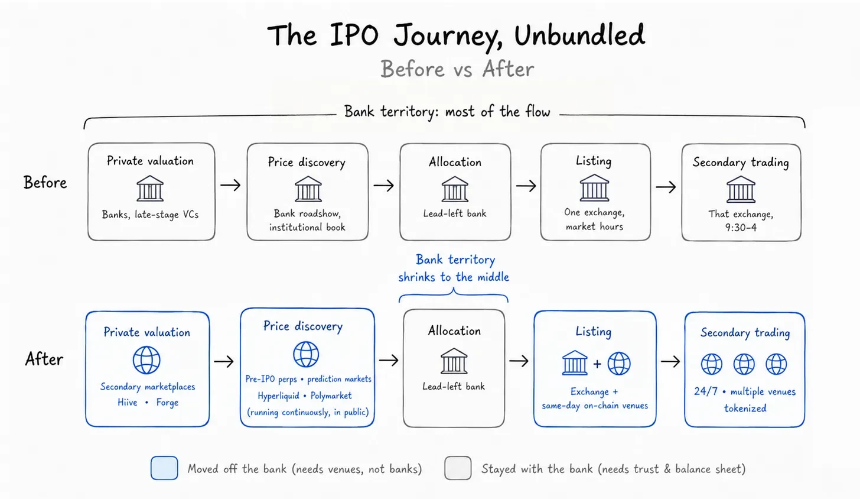

公司上市是资本社会体系的一项重要仪式。传统流程中,公司高管需连续数周路演,向基金管理人推介商业计划书,投行则扮演承销中介角色,负责汇总需求、评估估值、敲定发行价并分配股份。待敲钟上市后,二级市场通过买卖订单博弈完成价格发现。

这套流程长期存在的核心原因,在于外界难以获取私营企业真实经营数据,只能依赖投行定价。然而,近期登陆美股的SpaceX,却走出一条截然不同的上市路径——埃隆・马斯克在投行测算定价、开展路演之前,就直接敲定了135美元的固定发行价。

传统IPO将价格发现、寻找投资者、股份交割三项核心工作打包交由投行完成,并支付打包服务费。而SpaceX本次上市则将三大环节彻底拆分,交由不同渠道独立完成。在投行正式启动上市工作前,市场已通过公开渠道给出企业公允估值,大量投资者也提前排队等待认购。

价格发现:投行失去定价权

SpaceX从筹备阶段就打破了传统IPO规则。传统流程由投行划定价格区间,逐步试探市场接受度,最终敲定发行价;而马斯克直接公布固定发行价,投资者只能选择认购或放弃。

SpaceX之所以能跳过投行定价环节,是因为上市前数周,市场已自发完成估值定价。三类公开市场给出了不同维度的价格信号:

- 一级半二级市场Hiive、Forge:企业员工与早期投资人交易私募股份,SpaceX场内成交价稳定在150美元附近,接近上市首日开盘价;

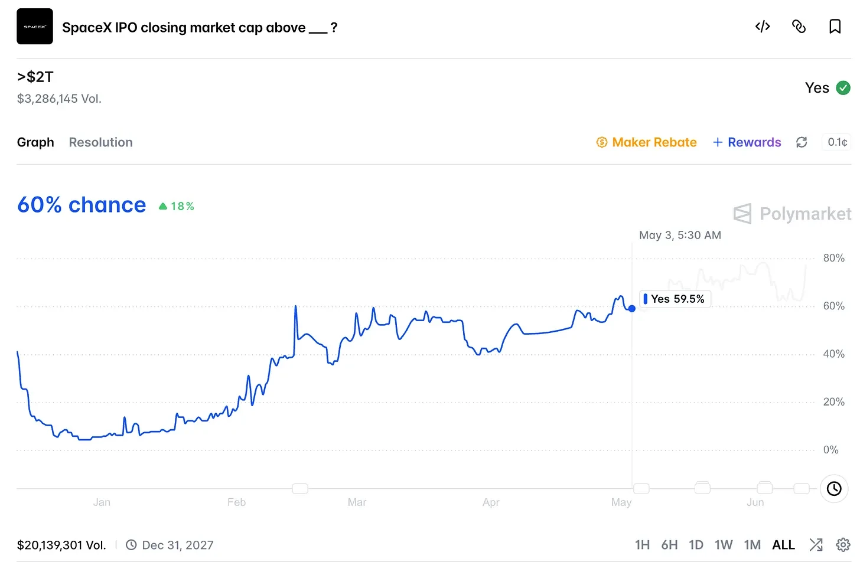

- 预测市场Polymarket:用户押注上市首日收盘价,最高投注量对应的企业估值突破2万亿美元;

- Hyperliquid永续合约平台:24小时不间断交易SpaceX合成永续合约,实时反映市场估值预期。

正式上市前,这类IPO前永续合约没有真实股票作为底层标的,本质是市场对上市首日股价的杠杆押注。Hyperliquid平台绝大部分持仓都集中在SpaceX合约。上市当日早盘,该永续合约价格区间174–185美元,较135美元发行价溢价30%–35%;而SpaceX股票盘中最高触及176美元。股票正式登陆交易所后,永续合约价格迅速向150美元开盘价收敛。

这并非巧合。此前芯片企业Cerebras上市时,Hyperliquid平台对应的IPO永续合约价格,与纳斯达克实际开盘价误差仅1.3%。依靠各类公开交易市场,SpaceX绕开了投行负责的第一项核心工作:价格发现。

股份交割:代币化赛道暴露底层托管漏洞

SpaceX上市当日,股票交易分散在多个平台,模式完全区别于传统IPO。Solana链上Backpack发行代币、美国合规机构Kraken推出对应产品、Ondo发行追踪代币、Hyperliquid上线合成永续,全部以SPCX为底层标的;Bitget、Bybit、币安等多家中心化交易所也开放了IPO认购通道。

上市当日,不同平台出现截然不同的结果。直接持有实股或通过合规券商经纪商对接股份的产品,准时开盘、价格同步对标正股。然而,币安、Bybit、Bitget推出的代币化认购活动,因平台未能拿到足额分配股份,最终全额退款,仅币安一家退款规模就达5.57亿美元。

问题根源并非区块链技术本身,合规托管渠道均正常完成交割。SpaceX本次认购超募,市场需求达到募资规模750亿美元的3.5至4倍。中心化交易所依赖第三方中介分配股份,最终出现交割失败。

当价格发现完全公开、可自由获取,定价不再是IPO流程里稀缺、高价值的环节。行业竞争的核心转变为能否足额交付对应股份。代币化模式同样面临该隐患:代币可以提前发行,但底层股票未必同步存入合规托管机构。若代币背后对应券商足额存管的真实股票,交割具备保障;若代币先行发售,底层股份却未落实,兑付承诺便失去支撑。

投行还剩下哪些不可替代的价值?

完整复盘全新上市流程,三大传统职能已被外部渠道分流:

- 一级市场价格发现不再由投行垄断;

- 上市交易渠道不再单一,多条链上交易渠道同步开盘;

- 股份交割的核心门槛是资产托管资质,如今任何具备合规托管资质的机构都可以承接这项业务。

那么,还有什么需要投行来解决?当下投行仅保留四项难以被替代的中间核心职能:

- 信用背书:招股书主承销银行的署名,相当于为项目出具信用担保,给保守型机构投资者提供安全背书;

- 股份分配权限:主承销商仍掌握绝大部分股份的分配决定权;

- 风险承接:SpaceX采用全额包销模式,若市场需求崩塌、认购不足,未售出股份全部由投行承接;

- 市场稳定:上市初期股价波动剧烈时,主承销商可通过绿鞋机制抑制股价暴涨暴跌。

除此以外,上市全流程其余环节,都被成本更低、交易时长更长、完全公开的新型市场渠道承接。区块链定价渠道已经验证了自身价值,能够全天候持续测算拟上市企业估值,效率远超传统投行。

投行IPO业务收入会彻底萎缩吗?

并不会。SpaceX仅0.67%的承销费率,并非投行收入的核心来源。以首日涨幅测算,SpaceX募资750亿美元,单日账面浮盈规模约140亿美元。能够分到这笔收益的投资者,大多是承销投行的存量客户。投行不能直接自营囤积股份,但会为客户争取优质IPO份额,借此赚取高额交易佣金。

这也是0.67%的低费率,依旧吸引近二十家投行争抢承销席位的核心原因。承销服务费已经沦为次要收益,股份分配权、客户衍生交易佣金、长期财富管理业务,才是投行争夺项目的核心诉求。投行的盈利逻辑正在升级,从标准化、可替代的定价服务,转向稀缺的资源——IPO股份认购渠道。