IOSG报告指出,Pre-IPO永续合约的推出,为散户投资者打开了此前紧闭的两扇大门:一是在SpaceX、OpenAI这类明星公司上市前即可进行方向性押注;二是在传统股市休市的盘后、周末时段获得实时价格。随着史上最大一波上市潮的到来,这一无需许可、持续交易的金融工具正迎来关键发展期。

在没有公开现货价格的情况下,市场如何为资产定价?这是整个Pre-IPO永续品类的核心难题。trade.xyz和Ventuals等平台给出了不同的解决方案。

trade.xyz采用了一套高度依赖自身订单簿的内部定价引擎。其核心设计包括:通过计算固定金额订单的成交均价来确定“可成交”价格区间;预言机价格仅在该区间外时才缓慢向订单簿靠拢,且更新有硬性上限以防止跳空;标记价格取预言机价、基差调整价和订单簿快照三者的中位数,以过滤噪音。对于Pre-IPO资产,trade.xyz进一步将资金费率降至极低水平(标准费率的1%),使长期持仓几乎零成本;并设置了围绕初始种子价的“发现边界”阶梯,价格必须逐级“爬升”,使得操纵市场成本高昂且缓慢。

Ventuals则部分依赖外部数据,其价格代表公司估值而非每股股价。预言机由三分之一的外部估值数据供应商(Notice.co)报价和三分之二的自有市场价格移动平均混合而成。其风控依赖于订单价格偏离预言机的硬性上限(20%)和标记价格的缓慢更新限制。

SpaceX上市日实测:转换成功,预测存偏差

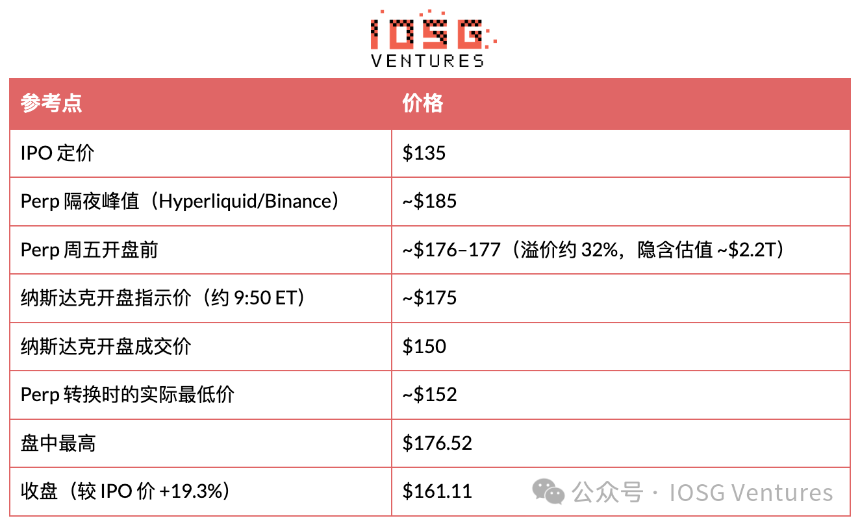

2025年6月12日,SpaceX以约1.77万亿美元估值登陆纳斯达克,代码SPCX,成为史上最大IPO。这为Pre-IPO永续合约提供了首次全面的实战检验。

切换与延续: trade.xyz的SPCX永续合约在开盘时成功从内部定价无缝切换到追踪纳斯达克实时价格,转换为标准股票永续,未发生预言机跳空或大规模清算,证明了“转换并延续”模式的可行性。

价格发现评估: 然而,链上价格发现与最终市场结果的偏差值得深思。在上市前数周,trade.xyz的SPCX永续价格持续在每股$170以上交易,显著高于$135的IPO定价和$150的实际开盘价。其价格更接近盘中高点(约$176.52)。报告认为,永续合约更多地反映了市场情绪和预期高点,而非承销商最终确定的大规模新股供给清算价格。

图示:SpaceX上市日各市场关键价格点全距达37%,永续合约价格更接近盘中高点。

竞争格局:trade.xyz主导链上,但隐患未除

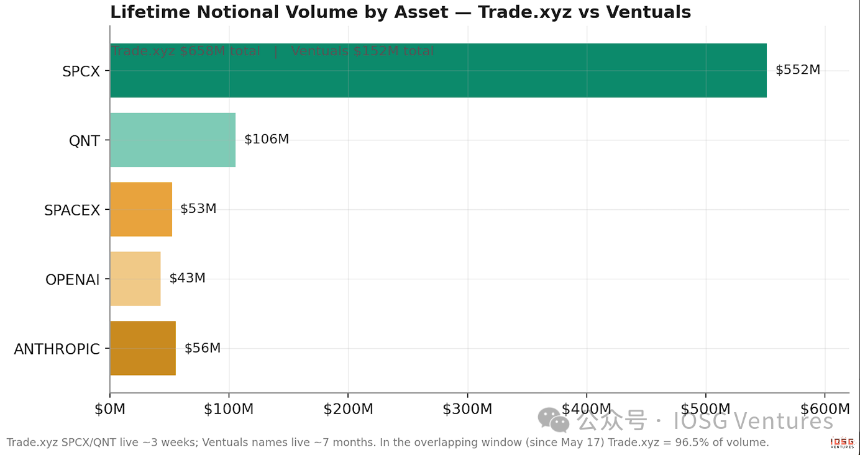

自5月下旬上线至6月初,trade.xyz迅速占据了链上Pre-IPO永续合约约96.5%的成交量,而早半年上线的Ventuals仅占约3.5%。报告分析,trade.xyz的成功并非因其预言机更优,而源于几个关键设计:

- 近零资金费率: 大幅降低了长期持仓成本,而Ventuals的高动态费率(上市前平均年化约45%)造成了巨大损耗。

- 精准的上线时机: 紧贴IPO催化剂上线,而非过早推出。

- 每股计价: 与各大中心化交易所(CEX)单位一致,便于跨市场套利,而Ventuals的估值计价单位则被孤立。

图示:Trade.xyz在重叠窗口期内主导了链上Pre-IPO成交量。

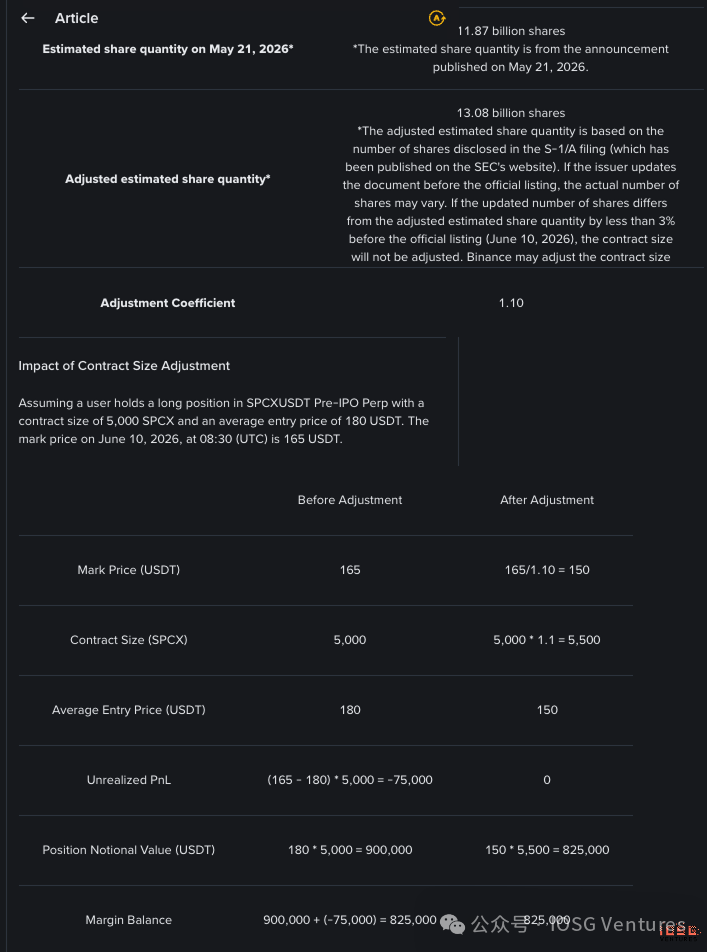

然而,trade.xyz存在一个严重的设计漏洞:缺乏对公司行动的处理机制。 对于上市后公司可能进行的股票拆分、特别股息等事件,其文档未公布任何“rebase”(合约条款调整)方案。报告警告,如果发生拆分,外部预言机价格会瞬间跳变,而trade.xyz的机制无法平滑处理,可能导致所有多头仓位被清算,酿成结构性事故。Ventuals和各大CEX均有相应的rebase机制,而trade.xyz在这方面仍是空白。

中心化交易所的简约哲学

以币安(Binance)为代表的CEX采取了更简约的设计。在Pre-IPO阶段,其标记价格完全是自身最近成交价的平滑值,没有外部预言机。资金费率为固定微小值,更像持仓费。其风控主要依靠仓位分级杠杆限制和最高价限制等运营手段。在处理SpaceX上市前的股本变动时,币安选择了价值中性的rebase调整,保护了持仓者权益,但也导致了与未调整平台之间存在近十天的价格分裂期。

图示:不同平台对于公司行动(如股本变动)采取了截然不同的处理哲学。

核心结论与未来展望

报告最终得出以下结论:

- 价格发现可行: 精密设计的链上机制能够在缺乏现货市场的情况下进行有效的价格发现,并在盘后时段充当唯一的定价场所。

- 事件处理原始: 当前整个品类的最大短板在于处理公司行动等非连续性行政事件的能力几乎为零。传统金融市场花了一个世纪标准化的“公司行动处理层”,在链上尚未被认真重建。

- 机遇明确: 未来真正的投资机会在于,谁能构建出可信、透明、事先公布的链上公司行动处理机制(包括rebase惯例和冗余预言机),谁就能补齐这类新兴市场与传统市场之间的最后一道关键缺口。

Pre-IPO永续合约已证明了其价格发现的能力,但围绕价格构建一个健全、完整的市场,道路仍很长。SpaceX的上市首秀只是一个开始,第一次转换后的股票拆分,才是对现有机制真正的压力测试。