过去两年,AI基础设施的故事多聚焦于芯片——NVIDIA的GPU、台积电的产能、HBM与CoWoS封装。然而,一个完整的数据中心远不止硅片:它需要电网、变压器、电缆、液冷系统以及海量的铜。

市场认知正在下沉。铜,这个曾被称作“铜博士”(Dr. Copper)的经典工业周期指标,其叙事在2026年发生了根本性转变。它不再仅仅是判断经济冷暖的“医生”,更在AI算力、全球电气化与地缘政治变局的交织下,被赋予了类似黄金的战略稀缺性。

新需求:不止于AI的数据中心

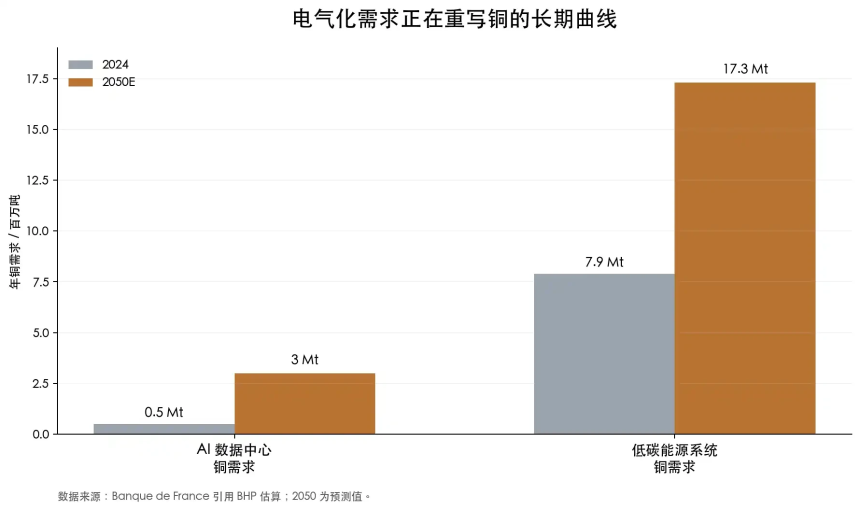

法国央行(Banque de France)引用必和必拓(BHP)的估算指出,AI数据中心的铜需求可能从2024年的约50万吨,增长至2050年的300万吨。同期,整个低碳能源系统的铜需求则可能从790万吨跃升至1730万吨。

一个微软芝加哥数据中心的案例被广泛引用:其建设消耗了2177吨铜。单看数字,这在全球年消费量中占比不大。但关键在于,AI数据中心背后是一整套电力基础设施的爆发式需求。高密度GPU集群意味着更高的机柜功率,数据中心正演变为一座座“高耗能工厂”,其对电网接入、变压器、母线槽及冷却系统的需求呈指数级增长。

不过,托克(Trafigura)CEO Richard Holtum提醒,尽管数据中心与国防需求火热,但未来十年铜需求的基本盘仍来自传统基建、建筑、城市化与消费品。“当前空调用铜量仍超过数据中心。”他的观点揭示了一个更宏大的图景:铜需求的扩张源于几乎所有用电场景的同步增长,AI只是其中最耀眼的催化剂之一。

核心瓶颈:供给增长的“马拉松”

铜价的传统逻辑是“涨价-增产-平衡”。但现实是,大型铜矿从发现到投产平均需要约17年(国际能源署IEA数据)。这意味着,即使2026年市场意识到短缺,大规模新增供给也要等到2030年代。

供给端的挑战是多维度的:

- 品位下降:全球铜矿平均品位自1991年以来已下降约40%,需处理更多矿石、消耗更多能源与水才能产出同等铜。

- 新发现匮乏:过去35年发现的铜矿床中,仅5%出现在最近十年。

- 项目复杂化:铜矿开发愈发像大型基建工程,涉及社区关系、环保审查、资源国政策变动(如智利、秘鲁、刚果金的税收调整)等多重风险。

IEA估算,基于当前项目管线,到2035年铜市场可能面临30%的供给缺口。

一个关键信号出现在冶炼端:衡量冶炼厂利润的加工费/精炼费(TC/RC)在2026年跌至历史低位,甚至出现现货为负的情况。这表明上游铜精矿的紧张已传导至中游。中国虽拥有全球约一半的冶炼产能,但无米下炊的困境正放大整个供应链的脆弱性。

宏观资金的“新宠”

铜,正从商品交易员的领域,大步走入宏观投资者的视野。

传奇宏观交易员斯坦利·德鲁肯米勒(Stanley Druckenmiller)近期透露,其投资组合已转向更具宏观与地缘政治色彩的定位,其中就包括持有铜,并看跌美元、持有黄金作为对冲。他的逻辑框架是:财政扩张、美元走弱利好大宗商品;而地缘风险、电网投资、制造业回流与AI基建,则共同构筑了铜的实物需求基础。

商品交易圈的观点更为激进。著名对冲基金经理皮埃尔·安杜兰(Pierre Andurand)预测,铜价未来几年可能飙升至每吨40,000美元。前高盛大宗商品研究主管、现就职于凯雷的杰夫·柯里(Jeff Currie)则早在数年前就提出“铜是新石油”(Copper is the new oil)的论断,并在2024年将其列为最高确信度的交易之一。

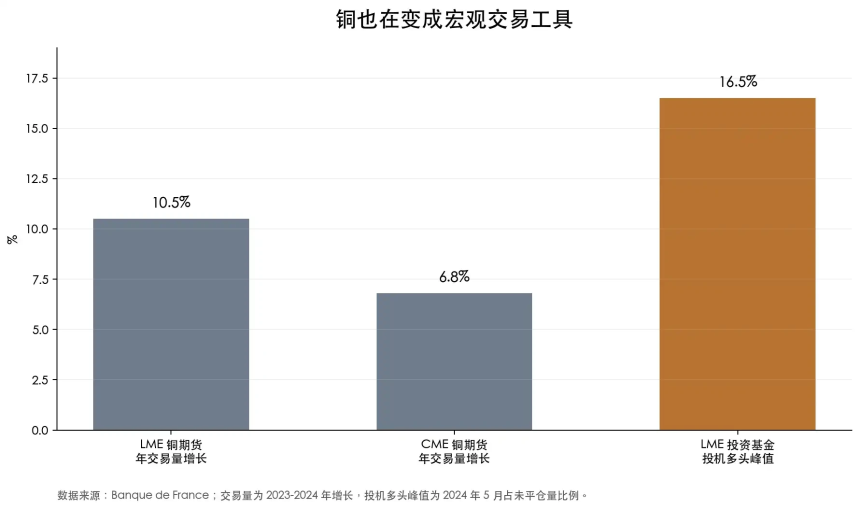

资金流向佐证了这种关注。2023至2024年,LME和CME铜期货交易量显著增长,LME投资基金投机多头头寸在2024年5月达到未平仓量的16.5%。金融资金正将铜视为重要的宏观交易工具。

铜矿股:高弹性与高风险的“杠杆”

在铜的牛市叙事中,铜矿股扮演着放大器角色。由于经营杠杆,铜价上涨能带来利润的更大增幅。

A股市场中,拥有刚果金顶级铜钴资产的洛阳钼业,在2024年6月至2026年6月间区间涨幅最高接近260%,展现了海外资源的重定价弹性。江西铜业、铜陵有色等兼具冶炼与采矿业务的公司也录得显著涨幅,但波动剧烈,从高点回撤普遍在30%-45%之间。

美股市场,自由港麦克莫兰(Freeport-McMoRan, FCX)和南方铜业(Southern Copper, SCCO)是核心标的。FCX在2026年6月初创下52周新高后,曾出现单日暴跌9%的剧烈波动,凸显了铜矿股的高风险属性。

投资铜矿股远比投资铜价本身复杂。其价值受制于:

- 资源国风险:优质矿藏多位于政策多变的地区。

- 成本通胀:能源、人力、设备成本随铜价水涨船高。

- 执行风险:项目延期、资本开支超支常侵蚀利润。

因此,铜矿股更适合被视为铜长期逻辑的杠杆表达,而非简单替代品。筛选的关键在于低成本、长寿命、扩产路径清晰、资产负债表稳健且政治风险相对可控的标的。

结语:铜的“黄金化”刚刚启程

世界需要更多电力,而更多电力意味着更多铜。铜不会变成真正的黄金——它无法摆脱经济周期,波动性依然存在。但其下方的逻辑基石已悄然改变。

过去,铜价暴跌源于需求崩溃与供给过剩的“双杀”。如今,供给端的天花板已然降低:矿山老化、开发漫长、资源国博弈加剧。需求端,一场由电气化驱动的结构性增长已拉开帷幕。

铜,或许永远都是“铜博士”,但它诊断的已不仅是制造业的周期性脉动,更是一个迈向电气化、数字化世界的基础代谢率。它的“黄金化”进程——即其战略稀缺性被市场重新发现与定价——才刚刚开始。