这周的全球市场,主线是日本央行与美联储的货币政策会议。对于风险资产而言,本周注定不是温和的一周。

三个月前,华尔街还在讨论降息的时点。沃什刚上任,市场愿意给新主席面子,通胀在往下走,就业在往下松,降息似乎只是时间问题。但金融世界充满无常,原本畅想的剧本并未上演。

5月CPI同比升至4.2%,环比上涨0.5%,能源价格环比涨幅达3.9%,核心CPI同比仍在2.9%附近。就业数据也未给美联储转向鸽派的理由,5月非农新增17.2万,失业率维持在4.3%。这意味着,美联储面临着一个尴尬的组合:通胀重新抬头,就业市场未见明显塌陷,AI相关投资仍在支撑经济韧性。降息的理由正在弱化,而加息的条件却在悄然累积。

与此同时,日本央行将于6月15-16日召开政策会议,市场几乎已将加息25个基点视为基准情形。Polymarket的盘口显示,加息25个基点的概率约为98.3%。

应该不少人还记得,日本前几次加息曾对全球金融市场造成不小冲击。而本周,市场将接连迎来周二的日本加息决议与周四的美联储FOMC会议,市场会下跌吗?

沃什“首秀”,美联储加息预期重燃

我们先看美联储这边。

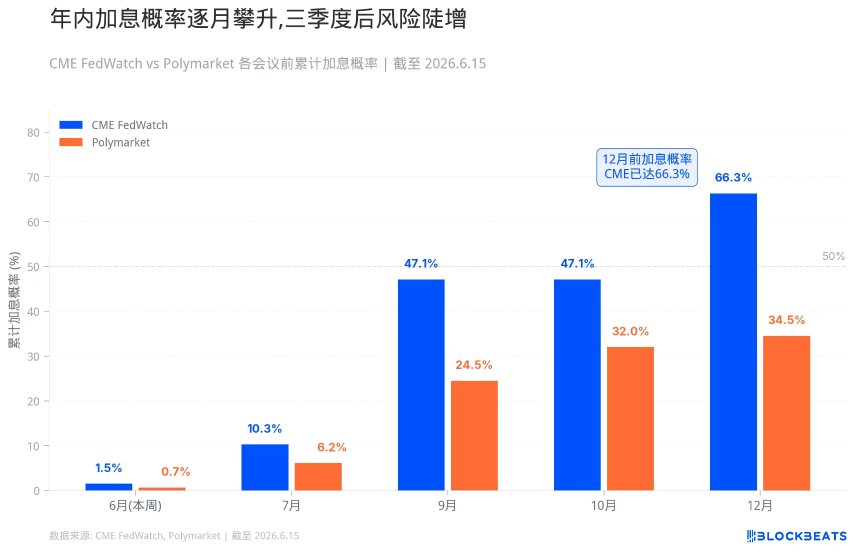

降息的可能性似乎已微乎其微。Polymarket数据显示,“2026年不降息”的概率约为70.35%,“7月前降息”仅约2.35%,“12月前降息”也只有约23%。超过七成参与者押注今年一次都不会降息。对于年底利率区间的预期,主要集中在3.75%至4.00%区间。

市场对于沃什的普遍判断是,在其“首秀”——本周的FOMC会议上,他大概率不会动手加息。加息风险主要集中在下半年。例如,Polymarket盘口显示,“美联储在7月前加息”的概率约6.15%,“9月前”约24.5%。对于7月会议的预期,加息25个基点的概率仅约3.15%,维持利率不变的概率高达93.5%。

更具体的概率数据显示,截至7月29日的加息概率约10.3%,截至10月28日约47.1%,截至12月9日约66.3%。对于本月会议,CME FedWatch工具显示维持不变的概率为98.5%,与Polymarket的99.55%相近。

美国本周大概率按兵不动,但“不动手”和“不收紧”是两回事。

如果沃什在新闻发布会上承认通胀风险重新压倒增长担忧,如果点阵图将2026年利率中枢从降息方向改为持平甚至上调,如果声明中关于“降息倾向”的措辞被移除,那么市场将自行完成紧缩预期。

最先反应的将是美债短端。2年期、1年期收益率直接跟随美联储政策路径,一旦市场从“晚些时候降息”切换至“晚些时候可能加息”,短端收益率将上行。美元也将获得支撑,而强美元本身即构成全球性紧缩。

美股内部将出现明显分化。高估值成长股和AI等长久期资产最为敏感。利率越高,远期现金流折现价值越低,融资成本越高,市场越不愿为尚未兑现的故事支付溢价。小盘股、微盘股、无盈利科技股的逻辑更为脆弱,这些公司依赖廉价资金生存,一旦资金成本上升,估值将首先崩塌。

若出现真正的尾部风险——即在98.5%的“不变”预期下美联储意外加息,冲击将非常剧烈。短端利率跳升,美元急涨,杠杆仓位将被迫削减风险敞口。这种情形概率虽低,但一旦发生,市场将措手不及。

太平洋对岸,日本加息的“魔咒”

再看日本,日本央行将于6月15至16日议息,Polymarket给出加息25个基点的概率高达98.3%。若落地,政策利率将从0.75%升至1%,创下1995年以来新高。

日本被逼至此的逻辑直接。中东冲突推高油价,作为典型能源进口国,弱势日元进一步放大了进口成本。工资与服务价格持续上涨,通胀预期开始松动。若继续维持低利率,市场将质疑日本央行管理通胀的决心。

加息本身悬念不大,但关键顾虑在于:过去几年,大量全球资金借入低息日元,兑换成美元或其他高收益资产,买入美债、股票、信用债,部分资金间接流入高波动风险资产。这套交易结构建立在日本利率够低、日元融资足够便宜、央行行动足够缓慢的前提下。若市场认为日本利率正常化将是连续的,套息交易将变得脆弱,日元空头将被挤压,全球杠杆资金将开始收缩。

市场对日本加息的恐惧并非空穴来风。过去二十多年,日本央行每一次试图将利率从零附近上拉,全球市场几乎都出现动荡。

第一次是2000年8月。日本央行将利率从零上调至0.25%,时点恰逢美国互联网泡沫见顶。加息后三个月内,纳斯达克指数暴跌35%。日本经济自身也未能承受,很快滑向衰退,日本央行不得不在2001年将利率降回零。

第二次是2006年至2007年。日本央行分两步将利率上调至0.5%。时间线几乎完美对应美国次贷危机的酝酿期。2007年夏季,美国次贷危机爆发,2008年雷曼兄弟倒闭,全球金融危机全面爆发。日本央行再次被迫将利率降回零。

第三次是2024年7月31日。日本央行将利率从0%上调至0.25%,幅度虽小,但市场反应极端。次日,日经225指数单日暴跌12.4%,创1987年“黑色星期一”以来最大跌幅。韩国KOSPI指数触发熔断,纳斯达克和标普500指数分别下跌3.4%和3%。VIX恐慌指数飙升至65以上。那次崩盘的传导机制清晰:日本央行加息触发日元急剧升值,借入日元买入海外资产的套息交易被迫平仓,抛售股票换取日元偿还贷款,集体抛售引发市场踩踏。为补充保证金,基金经理甚至抛售了黄金和比特币等“避险资产”。流动性危机之下,所有资产的相关性趋近于1。

因此,更重要的在于日本央行在会后发布会上的暗示:利率最终会升至多高?

股、债、币,谁最危险?

如前所述,日本央行过去三轮加息周期,全球市场大多出现下跌。

但事实上,日本央行加息本身未必直接导致市场下跌,真正的砸盘往往伴随其他脆弱性或高杠杆。例如2000年和2007年是恰逢其他国家更大的资产泡沫破裂。2024年8月那次则是超出市场预期,且市场仓位过重。此后几次加息因市场有所准备,并未引发大动荡。

本次加息25个基点已被市场定价至98.3%,几乎没有意外空间。参照2024年12月和2025年1月的经验,加息本身大概率被平稳消化。但此次存在两个额外变量。

第一,行长植田和男因感染性肝囊肿住院,预计缺席本次会议及会后发布会。据报道,副行长冰见野良三将担任会议代理主席,副行长内田真一将主持会后发布会。此安排大概率不会改变加息方向。但市场对内田的沟通风格不如对植田熟悉,对其措辞的解读可能引发更大波动。一句“未来将根据数据判断”与一句“利率正常化仍有空间”,看似差别不大,但对交易员而言可能意味着完全不同的信号。

第二,美国在同一周召开会议。日本央行议息与美联储FOMC会议仅间隔一天。若日本央行加息后市场反应温和,但次日沃什在发布会上释放鹰派信号,两层压力可能叠加。反之,若日本央行加息已引发市场紧张,沃什再添一把火,短期情绪可能过度反应。两家央行背靠背公布决议,这种日程安排本身就在放大市场波动。

我们逐一分析主要资产类别:

美债将是本周最先反应的品种。短端收益率直接跟随美联储政策路径,2年期和1年期最为敏感。若沃什发布会偏鹰、点阵图上修,短端收益率将上行,反映市场对“更晚降息”甚至“年内加息”的重新定价。长端更为复杂,10年期收益率未必同步大涨。若市场开始担忧高利率损害经济,收益率曲线可能进一步趋平甚至加深倒挂。日本方面,若内田真一暗示将继续加息,日本国债收益率也将被推高。日本持有的1.13万亿美元美债仓位若出现边际松动,也将反过来影响美债市场的供需。

美元大概率获得支撑。美联储口风转鹰将推高美元资产收益率预期,美元指数(DXY)走强。日本央行加息理论上利好日元、利空美元,但实际走势取决于其口径:若日本央行加息后释放鸽派信号,日元可能不升反跌,美元指数反而更强。两家央行同周开会,美元与日元的相对走势将非常敏感,外汇市场波动率大概率上升。亚洲货币及新兴市场货币将承压,强美元本身即构成全球性紧缩,将抽离海外美元流动性。

美股内部将出现明显分化。高估值成长股、AI长久期资产、小盘股、微盘股、无盈利科技股最为脆弱。利率越高,远期现金流折现价值越低,融资成本越高,市场越不愿为未兑现的故事支付溢价。罗素2000指数及依赖廉价资金生存的公司将首当其冲。银行股反应较为复杂,短期利差可能受益,但若收益率曲线继续倒挂、信用风险上升,则未必是好事。防御类股票相对抗跌,但公用事业和房地产投资信托基金(REITs)这类“类债券资产”也会被高利率压制估值。标普500指数上周五收于7382点附近,日经225指数收于66078点。若本周两家央行同时释放鹰派信号,美股和日股均将承压,尤其是科技股权重较高的指数。

日股处境特殊。日本央行加息本身对日本出口企业是利空,因日元走强将侵蚀其海外利润。但若加息幅度与节奏符合预期,日股未必大跌,2024年12月与2025年1月的经验已说明这一点。真正的风险在于会后沟通,若内田真一暗示将继续推进利率正常化,日经指数可能先行下跌。

黄金将受到两股力量的拉扯。实际利率上升与美元走强通常利空黄金,但若加息背后的原因是能源冲击、地缘风险与通胀失控,避险需求又将支撑金价。本周黄金大概率高位震荡,方向取决于市场更担忧什么:是利率上行,还是通胀失控。

加密市场在此宏观背景下同样承压。比特币当前在65000美元附近徘徊,6月初尚在72000美元,CPI数据公布后一路跌至61500美元左右,过去几日才有所反弹。当前位置并不稳固,6月5日跌破62000美元时,链上多头清算超过15亿美元,比特币现货ETF单周净流出27亿美元。价格虽有所回升,但仓位结构并不健康。比特币具备部分宏观资产属性,遇到利率上行不一定跟随崩盘,但也难独善其身。以太坊、Solana、山寨币、Meme币、小市值代币更为脆弱,这些资产依赖流动性溢出和风险偏好驱动,一旦市场开始重新比较现金、短债、货币基金的收益率吸引力,高贝塔资产将最先被削减。合约市场资金费率回落,链上风险偏好降温,6月上旬已出现过一次。