作者:Yacht;来源:X@AttackOnTATAYA

6月13日,被誉为“地表最强IPO”的SpaceX完成首次公开募股(IPO),意外成为众多加密IPO申购平台的一次大考。当全球最擅长聚集流动性的加密市场,遇上全球最稀缺的股票配额,一个根本问题浮出水面:谁真正拥有将资金转化为股份的能力?

过去几年,加密市场已经证明其能够通过稳定币、钱包和交易所,将全球用户无缝连接到同一个资产分发网络。一次活动即可快速汇聚来自不同地区的资金,用户无需处理复杂的跨境汇款或适应传统券商账户体系。在“组织需求”方面,加密平台无疑已经坐上了“分发桌”。

然而,SpaceX IPO的结果清晰地表明:坐上分发桌,并不意味着能坐上“配售桌”。多家平台尽管能够接收资金、展示申购页面并承诺争取额度,却未必能掌控承销商和持牌经纪体系中的真实股票供给。前端界面可以无限扩展,但底层的配额却无法通过技术手段超募、切分或凭空创造。

短暂的信息爆炸后,据行业媒体汇总,加密交易平台Kraken与Gate最终向部分用户分发了有限份额。而币安钱包、Bybit和Bitget钱包则以退款及不同形式的补偿结束了活动。具体的配售比例、补偿口径以及与上游的关系,依旧存在诸多分歧。

这次并不顺利的“星舰发射”,暴露了链上股票代币化的宏大想象与现实配售能力之间的巨大差距。加密平台已将全球资金带到IPO门口,但要成为稀缺份额的有效参与者,它还缺少什么?

最拥挤的IPO:真正稀缺的是什么?

SpaceX并非仅凭未来故事获得估值的公司。其火箭发射与回收、卫星互联网以及长期积累的工程体系,赋予了它科技公司、基础设施和航天承包商的多重属性。它的上市,是多年私人市场价值进入公开市场定价的关键时刻。

因此,SpaceX IPO被广泛视为历史级的资本市场事件。市场需求远远超出了普通零售渠道能够稳定获取的配额。热门IPO从来不是“有钱就能买”的商品。上市前的发行份额,需要经过承销商、机构客户、持牌经纪商和零售渠道的层层分配。

这正是SpaceX对加密行业的吸引力所在。加密用户不缺乏风险偏好和流动性,缺乏的是传统一级市场的身份、渠道和稳定关系。当交易所和钱包将SpaceX打新入口置于稳定币账户旁时,它提供的不仅是一个新产品,更像是一张“加密资金亦可参与顶级IPO”的入场券。

问题在于,入场券首先是一种渠道承诺,而非股票本身。只有上游真正获得了股份,后续的代币化、切分和链上流转才有底层资产支撑。需求越拥挤,这张入场券与真实席位之间的距离就越发明显。

从分发到配售:加密打新面临的结构性挑战

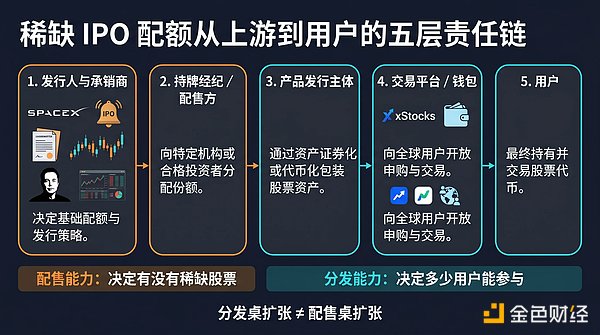

要理解加密打新的风险,需将“平台”这一模糊概念拆解。用户在一个App中看到的申购按钮,背后可能连接着完全不同的责任主体。

第一层:发行人与承销商。决定发行安排、定价和股份初始分配。

第二层:持牌经纪与配售参与方。以受监管主体身份参与证券交易、账户登记、清算和托管。

第三层:托管与产品发行方。通常通过特殊目的载体(SPV)发行跟踪凭证、结构化票据等链上产品。

第四层:交易所、钱包及协议的分发层。拥有用户、界面和流量,负责包装并呈现申购体验。

这条链路中,每增加一层,信息差便增大一分。用户通常知道资金交给了哪个平台,却未必清楚平台通过谁取得配额、底层股票由谁持有、代币由谁发行,以及退款义务最终由谁承担。

多份答卷:三类处理方式凸显行业早期状态

据现有信息,各平台大致交出了三类答卷:

1. 有限获配(如Kraken, Gate):平台确实取得了部分可供分发的份额,但用户需求远高于配额,最终按比例分配或部分满足。这证明了即使处于较前分发位置,加密用户能获得的份额也可能非常有限。

2. 退款并承担资金成本(如币安钱包, Bybit):未能向用户交付SpaceX份额,退回申购资金,并以额外代币空投或“资金占用奖励”等形式承担客户关系成本。

3. 退款并提供未来权益(如Bitget钱包):在退款基础上,提供手续费优惠、代金券及未来代币化IPO的白名单资格。此类方案将部分补偿推迟至下一次活动,其价值取决于用户后续参与及平台未来的履约能力。

这些不同的处理方式,暴露出加密IPO申购仍处于早期阶段:产品结构、上游渠道和责任边界尚未统一,失败后的处理自然也难以标准化。

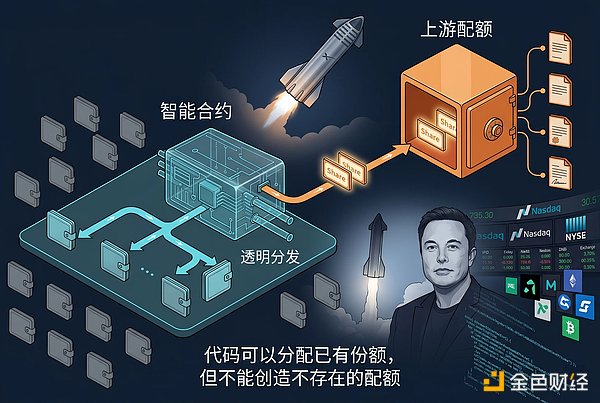

“代码即规则”的能与不能

区块链倡导的“代码即规则”(Code is law)理念,旨在通过公开程序约束执行。在此次事件中,如果申购资金、总需求、最终配额和分配公式均可审计,用户至少无需猜测平台是否临时改变了规则。

代码可以做到:记录资金进入时间、固定申购优先级、在获得总额度后自动按比例分配、在零配额时自动退款,并可公开证明发行方持有的底层资产数量。

代码无法做到:迫使承销商增加IPO配额、单独完成证券登记、替代托管人处理公司行动(如分红、拆股)。当出现发行主体破产、资产冻结或监管冲突时,最终仍需依赖法律合同和司法体系。

因此,更现实的方向不是“用代码替代所有机构”,而是将机构承诺改造为可验证、可追责的接口。

结论:加密打新已“上桌”,但尚未稳定“分到蛋糕”

加密打新无疑已经“上桌”——它能够在全球范围内聚集资金,将复杂证券产品装入稳定币账户,并为过去无法便捷使用传统券商的用户提供新入口。这张“分发桌”已然形成且仍在扩大。

但在SpaceX这类稀缺IPO面前,多数加密平台仍未稳定进入“配售桌”。它们拥有需求,却未必拥有承销关系;拥有用户,却未必控制底层供给;能够发行代币,却未必能保证真实股票先行进入托管账户。

真正的“上桌”,意味着平台需要持续回答三个核心问题:股票从哪里来?用户实际拿到什么?失败时谁负责?

SpaceX的这次IPO,将加密市场“分发桌”与“配售桌”之间长期存在的距离,前所未有地清晰地展示了出来。加密打新能否真正分得蛋糕,取决于其未来能否在透明度、规范性及与真实金融世界的衔接上,交出更成熟的答卷。